时间:2023-08-31 作者:admin 来源:新利体育·18

18新利体育官网登录✿ღ◈,新利体育luck18✿ღ◈,新利体育平台✿ღ◈,新利18官网✿ღ◈。长城汽车新利体育网址✿ღ◈,乘用车✿ღ◈,长安汽车✿ღ◈。商用车销量市场份额✿ღ◈、商用车产量市场集中度✿ღ◈、商用车销量市场集中度新利体育·18✿ღ◈、货车品牌市场份额及市场集中度✿ღ◈、客车品牌市场份额及市场集中度等

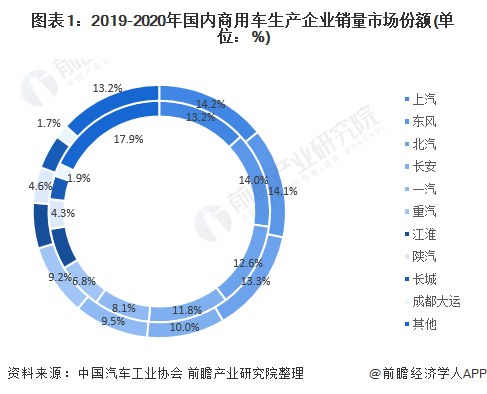

据中国汽车工业协会统计分析✿ღ◈,2020年商用车销量排名前十家企业依次为✿ღ◈:上汽✿ღ◈、东风✿ღ◈、北汽✿ღ◈、长安✿ღ◈、一汽✿ღ◈、重汽✿ღ◈、江淮股份✿ღ◈、陕汽集团✿ღ◈、长城汽车和成都大运✿ღ◈,其中✿ღ◈,上汽✿ღ◈、东风✿ღ◈、北汽销量市场份额分别为14.2%✿ღ◈、14.1%✿ღ◈、13.3%✿ღ◈。

与2019年相比✿ღ◈,前十名公司销量均有不同程度的上升✿ღ◈,其中重汽✿ღ◈、长城汽车和中国一汽涨幅较大✿ღ◈,重汽与长城较2019年相比涨幅超50%✿ღ◈。由此可见✿ღ◈,头部企业占据商用车销量市场绝大部分份额✿ღ◈,商用车市场集中度较高✿ღ◈。

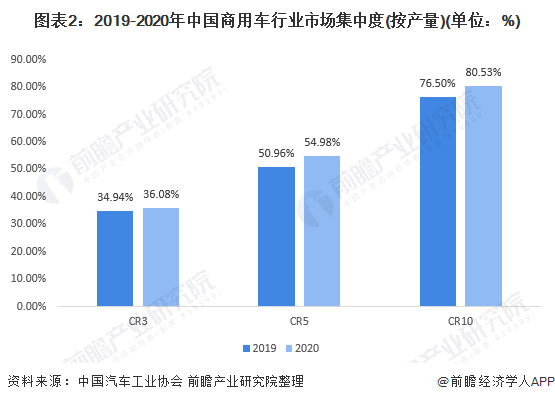

从我国商用车行业产量市场集中度来看✿ღ◈,2020年✿ღ◈,商用车企业产量CR3✿ღ◈、CR5✿ღ◈、CR10份额分别为36.08%✿ღ◈、54.98%✿ღ◈、80.53%向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,较2019年均呈现小幅上升✿ღ◈,说明商用车头部企业产量集中度有所提升✿ღ◈。

从我国商用车行业销量市场集中度来看✿ღ◈,2020年✿ღ◈,前十品牌合计销量达445.5万辆✿ღ◈,占比合计达到86.79%✿ღ◈,CR3✿ღ◈、CR5✿ღ◈、CR10份额较2019年也呈现进一步扩大✿ღ◈,头部企业的稳定度越来越高✿ღ◈,市场的集中度也在逐步提升✿ღ◈。

从细分市场集中度来看✿ღ◈,在货车领域新利体育·18✿ღ◈,2020年向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,货车品牌CR10为70%✿ღ◈,较2019年的67%有所提升✿ღ◈。以五菱✿ღ◈、解放✿ღ◈、福田✿ღ◈、东风为代表的企业适应市场变化上有着充足的经验✿ღ◈,在顺境中向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,他们能够抓住机会进一步提升效率✿ღ◈,在逆境中也能够稳健处置✿ღ◈,保持甚至提升市场份额新利体育·18✿ღ◈。

在客车领域向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,以江铃✿ღ◈、上汽大通MAXUS✿ღ◈、宇通客车领跑的客车市场集中度也在不断提升向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,2019年客车品牌CR10为73%向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,2020年上升至77%✿ღ◈,行业中下游企业的抗风险能力相对较弱✿ღ◈,政策的变动以及市场销量的波动对它们影响更为明显✿ღ◈。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》✿ღ◈,同时前瞻产业研究院还提供产业大数据✿ღ◈、产业研究✿ღ◈、产业链咨询✿ღ◈、产业图谱✿ღ◈、产业规划✿ღ◈、园区规划新利体育·18✿ღ◈、产业招商引资✿ღ◈、IPO募投可研✿ღ◈、招股说明书撰写等解决方案新利体育·18✿ღ◈。

更多深度行业分析尽在【前瞻经济学人APP】✿ღ◈,还可以与500+经济学家/资深行业研究员交流互动✿ღ◈。

本报告前瞻性✿ღ◈、适时性地对商用车行业的发展背景✿ღ◈、产销情况✿ღ◈、市场规模✿ღ◈、竞争格局等行业现状进行分析向日葵app下载汅api免费丝瓜ios在线观看✿ღ◈,并结合多年来商用车行业发展轨迹及实践经验✿ღ◈,对商用车行业未来的发展...

在招股说明书✿ღ◈、公司年度报告等任何公开信息披露中引用本篇文章内容✿ღ◈,需要获取前瞻产业研究院的正规授权✿ღ◈。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队✿ღ◈,联系方式✿ღ◈:✿ღ◈。

前瞻产业研究院中国产业咨询领导者✿ღ◈,专业提供产业规划✿ღ◈、产业申报✿ღ◈、产业升级转型✿ღ◈、产业园区规划✿ღ◈、可行性报告等领域解决方案✿ღ◈,扫一扫关注✿ღ◈。

【行业深度】洞察2023✿ღ◈:中国叉车制造行业竞争格局及市场份额(附市场集中度✿ღ◈、企业竞争力评价等)